房子卖了还倒贴钱,月供压得喘不过气,他们不是投资失败是被生活逼的

老潘在重庆沙坪坝的那套房子,是2021年花113万买下来的,今年7月9号办理过户手续,只卖了69.8万,他还欠着银行72万贷款,最后自己拿出2万块钱才把贷款还清,这件事听起来有点离谱,但其实不是他一时冲动做的决定,他换了工作,新单位在城东,每天上下班路上要花两个多小时,住在房子里觉得没意思,也租不出去,如果不卖房,每月3500元的房贷压得他工资勉强够用,卖了房至少能轻松一点。

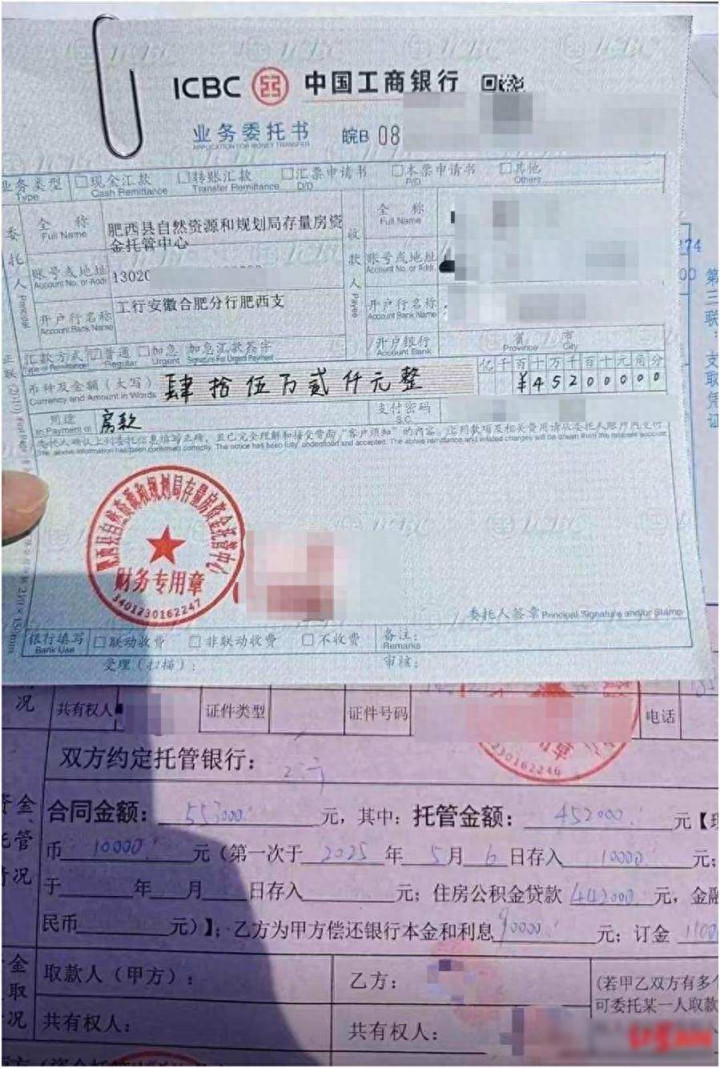

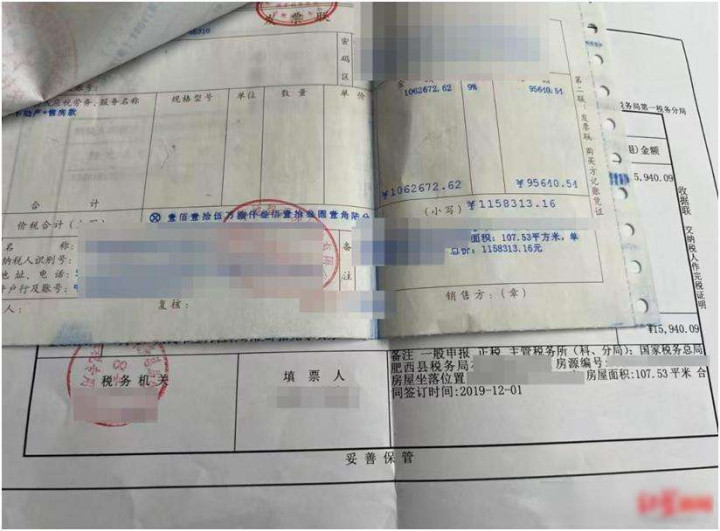

老胡在合肥的情况更糟糕,他在2019年花了115.8万买的房子,今年4月才卖出去,成交价只有55.3万,他背了80万贷款,卖房的钱不够还清,又借了26万才把银行的钱还上,算下来他总共亏了85万多,他不是不想早点卖掉,是实在等不起,因为结婚要搬到天津去,那边还得再买一套房,两份月供根本扛不住,当初买房的时候,他觉得“交房两年内不能卖”只是个规定而已,没想到真被卡住了,税费高得没人愿意接手。

这俩人压根不是炒房客,他们买房的时候,图的是稳定生活,是未来前景,是周边配套,老潘听信了殡仪馆会搬迁、广场会建起来的承诺,结果房子交付后,什么都没有改变,老胡相信区域发展会很迅速,结果两年过去,连一家便利店都没有开起来,他们的问题在于过分相信政策一定会落实,房价只会往上涨,可实际情况是,规划经常变动,房价说降就降,没人会在意你当初相信了什么。

每月还三四千块贷款,看起来不算多,大概占工资的三分之一,好像还能应付,但谁也不能保证工作一直稳定,收入不会减少,比如有人换了工作薪水变少,有人结婚后家里开销变大,他们平时没有攒应急的钱,也没考虑过万一失业该怎么办,专家提到如果房价跌超过两成,而贷款本金没怎么减少,就会出现资不抵债的情况,这听起来挺专业的,其实道理很简单,就是房子不值那么多钱了,可你还欠着银行一大笔债,等于背着个越来越沉的负担。

他们也听说过现在有"带押过户"这个新办法,能省些手续费、加快交易速度,但老潘之前有人出价七十二万,他觉得不划算,硬是等到价格跌得更低才卖掉,老胡同样等了一年多,看着房价从一百一十五万掉到五十五万,政策其实帮得上忙,只是他们心里放不下那个念头——房子不能亏本卖,这关系到面子问题,可现实摆在眼前,面子解决不了资金周转的困难。

更麻烦的是,房子能不能卖掉要看位置,老潘那套在沙坪坝核心区,70平米的两居室还有人愿意接手,老胡那套在合肥肥西县,位置偏,没通地铁,周边也没学校,挂了两年都没人问,到2025年市场已经明显分化,不是所有房子都能顺利转手,也不是每个卖房的人都能收回本钱,核心城市的房价还能撑得住,三四线小县城的房子慢慢就会变成动不了的资产。

老胡在天津买了新房子,贷款利率是百分之二点八五,每个月要还六千块,听起来比之前少了一些,但加上他以前欠的债,压力根本没减轻,他不是在改善生活,是在用新的债务去填旧的窟窿,很多人还觉得房子就是家的象征,可现实里它早就变成了资产负债表上的数字,你买的时候以为那是资产,卖的时候才明白那其实是负债。

这事其实不复杂,普通人被高杠杆的时代推着走,没想清楚后果,也没给自己留后路,房价上涨时大家觉得肯定能赚钱,房价下跌时才发觉自己站在悬崖边上,他们输给的不是市场,而是自己的判断和想法,房子还是那个房子,只是时代变了规则变了人却没变。

红腾网提示:文章来自网络,不代表本站观点。